O Brasil é, de novo, a bola da vez entre as empresas asiáticas. Nos últimos meses, oito montadoras chinesas confirmaram projetos de produção ou importação de carros elétricos e híbridos no Brasil, algumas com parceria local. O movimento é e resultado de um excesso de produção chinesa e do aumento do protecionismo em algumas partes do mundo.

Embora a China continue sendo o maior mercado consumidor de veículos no mundo, o setor começa a mostrar sinais de saturação. Além disso, as exportações chinesas enfrentam barreiras significativas em regiões como Europa, Estados Unidos, Índia e Canadá. Atualmente, as fábricas na China operam com cerca de 20 milhões de veículos em capacidade ociosa.

Nesse cenário, o Brasil voltou a ser atrativo pelo seu mercado de mais de 2 milhões de veículos anuais e do crescimento das vendas de modelos eletrificados registrado nos últimos anos, apesar de os volumes ainda serem pequenos. Fabricantes veteranas como Geely e GAC e recém-criadas como Omoda/Jaecoo e Riddara chegam ao País com planos de ocupar nichos no mercado premium ou segmentos específicos, como os de picapes elétricas.

Essas novatas se unirão à BYD e à GWM, que vão inaugurar suas linhas de produção no início de 2025. Nos últimos três anos, elas trouxeram ao País modelos de elétricos e híbridos com alta qualidade e preços competitivos. Provocaram uma disputa de preços que levou as montadoras tradicionais a reduzirem valores dos carros que trazem das matrizes.

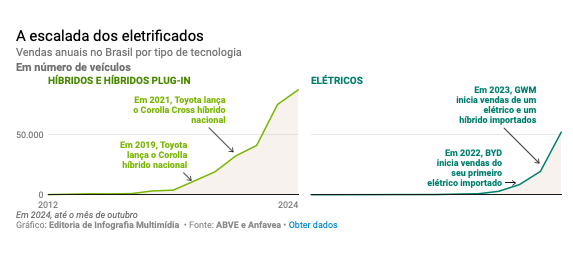

Desde então, o mercado brasileiro assiste a uma escalada dos carros 100% elétricos. Neste ano, até outubro, o crescimento é de quase 420% em relação a 2023. O mercado total de automóveis e comerciais leves teve alta de 10% no período.

“O mercado doméstico chinês teve uma expansão muito rápida, chegou a um ponto de maturidade grande e não tem muito para onde expandir volumes”, diz Leandro Teixeira, responsável pela área de produtos da Omoda/Jaecoo. “É normal que as montadoras passem a prestar atenção em outros mercados onde podem ser competitivas e o Brasil tem muito potencial”.

Maior aceitação

O sócio-líder do Setor Automotivo da KPMG no Brasil, Ricardo Roa, vê o Brasil como “a bola da vez para as empresas chinesas”. Para ele, o momento é diferente de anos atrás, quando ocorreu a primeira onda de marcas da China com seus carros populares, mas sem qualidade. “Agora há uma aceitação maior do produto chinês e a produção local tem uma baita atratividade”, diz.

Márcio de Lima Leite, presidente da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), concorda com a chegada das empresas que vão produzir no Brasil, mas teme que muitos projetos se concentrem apenas na montagem de CKD, conjunto de peças que vem pronto da China e são agregados aqui, com pouco ou nada de componente local.

Ele ressalta que a China tem “condições perfeitas” para vender seus carros eletrificados pelo alto volume de produção, tecnologia e subsídios do governo. Mas, ao espalhar seus produtos pelo mundo, teria provocado a desindustrialização em diversos locais. “Por isso muitos países passaram a taxar seus produtos e o Brasil passou a ser o principal destino.”

Os EUA e o Canadá taxaram os carros chineses em 100% de imposto de importação, a União Europeia aprovou taxa de 46% e a Turquia, de 40%. O Brasil está ampliando o imposto local gradualmente desde janeiro (antes era zero), e hoje a taxa está em 18% para elétricos a 25% para híbridos - e chegará a 35% em julho de 2026.

Leite tem pedido ao governo para antecipar o prazo. Em sua opinião, se for vantajoso importar da China, as montadoras que estão há anos no País poderão reduzir seus investimentos e também trazer veículos de suas coligadas na China. Ele afirma que a indústria chinesa tem capacidade para produzir 50 milhões de veículos ao ano e, atualmente, produz 30 milhões.

A oportunidade agora é de atuar no mercado brasileiro no longo prazo, e o que ocorreu nos anos 2000, quando várias marcas chinesas vieram para o País, mas ficaram pouco tempo, não deve se repetir, afirma Rafael Avila, especialista em produtos da Riddara/Timber. A marca terá rede própria de distribuição das suas picapes elétricas.

Não há invasão chinesa

Para o presidente da Associação Brasileira do Veículo Elétrico (ABVE), Ricardo Bastos, com o retorno gradual do imposto de importação, a oportunidade para trazer carros com novas tecnologias está se fechando. Em sua opinião, quando alcançar os 35%, daqui a dois anos, será difícil para as marcas importarem volumes grandes, como ocorreu com a BYD e a GWM, que chegaram antes da alta.

Segundo ele, desde julho, quando a alíquota do imposto voltou a ser parcialmente cobrada, o volume de importados caiu. “Então, não está havendo nenhuma invasão chinesa e a importação está mudando para a produção local”, afirma. “O que eu vejo entre várias empresas que estão chegando é uma combinação de importação com produção local.”

“Os chineses estão vindo fortes para o Brasil, com diferentes marcas, bons produtos, preços atraentes, boas margens de operação e estão fazendo um trabalho voltado ao consumidor para entender o que ele quer”, afirma Geovani Fagunde, sócio da PwC Brasil. Segundo ele, as marcas mais tradicionais têm o concessionário no meio do caminho e é ele que se relaciona com o cliente. “A gente sempre comprou aqui o que a montadora quer nos vender, mas os chineses querem ouvir quais são os anseios do consumidor”, diz.

- Marcas com projetos de produção local

GAC (Guangzhou Automobile Group)

Quinta maior montadora da China, com produção de 2,5 milhões de carros em 2023, vai investir US$ 1 bilhão (mais de R$ 5 bilhões) até 2029 para produzir modelos elétricos, híbridos e a combustão no Brasil. Ela não revela quando iniciará fabricação mas, segundo fontes do setor automotivo, está em negociação com o governo de São Paulo. Uma opção é a compra da planta da Toyota em Indaiatuba, que será desativada até 2026. A GAC emprega 110 mil pessoas na China e atua em vários setores, além de produzir modelos para marcas como Honda e Toyota. O grupo ainda não tem diretor no Brasil, mas iniciou contratações para o administrativo. Tem vários modelos em seu portfólio e uma das apostas para o mercado brasileiro é o SUV elétrico Aion Plus.

Neta Auto

Com seis anos de existência, a empresa faz parte do grupo Hozon, provedor de tecnologia criado em 2014. Sua produção de carros elétricos e híbridos soma pouco mais de 500 mil unidades na China e recentemente inaugurou uma filial na Tailândia. A marca quer fazer de sua operação no Brasil um centro de exportação para a América do Sul. O plano é inaugurar a fábrica em 2026 e, segundo fontes do setor, também estaria de olho na planta da Toyota em Indaiatuba. Neste mês de novembro, iniciou a pré-venda de dois SUVs elétricos com preços a partir de R$ 129 mil. Por enquanto, tem cinco pontos de vendas em shoppings de São Paulo (Mogi das Cruzes), Espírito Santo, Rio Grande do Sul, Paraíba e Ceará. Até dezembro terá 24 centros de atendimento aos clientes em 13 Estados.

Omoda/Jaecoo (O&J)

As duas submarcas da Chery - terceira maior fabricante chinesa que já opera no País com o Grupo Caoa -, foram lançadas em abril de 2023 e estão à venda em 30 países, incluindo México e Chile. Em março de 2025, o Brasil receberá os SUVs Omoda 5 elétrico e híbrido leve e o Jaecoo 7 híbrido plug-in. O local da fábrica para montagem de CKDs (kits) em 2025 está em negociação, mas é possível que seja na planta da Caoa Chery em Jacareí (SP), fechada há dois anos. A empresa tem memorandos com 34 grupos de revendas que abrirão 50 lojas em 20 Estados, diz Leandro Teixeira, responsável pela área de produtos no País. A meta é vender 30 mil carros/ano. O aporte para a fase inicial é de R$ 200 milhões e mais adiante será revelado o plano para a fábrica.

Riddara

Foi criada há dois anos com o nome Radar pela Geely, quarta maior da China, dona da sueca Volvo e de outras marcas chinesas que também estão vindo para o País. Nos mercados externos leva o nome Riddara. Sua representante oficial é a brasileira Timber, braço automotivo da Rodoparaná, empresa de máquinas e transporte rodoviário no Paraná. Chega para atuar no nicho de picapes e seu primeiro produto, a elétrica RD6 4x2, está em fase de encomendas com preço a partir de R$ 250 mil. A versão 4x4 chegará em janeiro, afirma Rafael Avila, da Riddara/Timber. O grupo brasileiro negocia com a Geely a montagem local das picapes futuramente, além da importação de outro tipo de veículo comercial ainda não revelado.

Comexport/Multimarcas

O grupo brasileiro Comexport vai investir R$ 400 milhões para preparar a antiga fábrica da Ford no Ceará para a produção terceirizada de seis carros elétricos e a etanol, de três marcas diferentes. Nomes ainda não foram revelados, mas a aposta do mercado é de que deve envolver marcas chinesas que estão chegando ao País. A nova linha da fábrica onde foram produzidos os jipes Troller está prevista para voltar a operar em 2025 e terá capacidade para 40 mil unidades/ano. A fábrica foi cedida pelo governo estadual à Comexport, uma das maiores no ramo de comércio exterior no País. É responsável pela importação de carros de diversas marcas como Volkswagen, Toyota, Honda e Mercedes-Benz.

- Projetos de importação

Zeekr

Também pertencente à Geely, foi lançada como marca global de carros elétricos de luxo em março de 2021. Tem sete modelos disponíveis, alguns em duas versões, e acumula mais de 340 mil unidades vendidas na China e em outros 35 países. O primeiro a chegar ao Brasil, em outubro, foi o Zeekr 001, sedã com preço a partir de R$ 475 mil. O SUV compacto Zeekr X, com preço a partir de R$ 272 mil, foi lançado neste mês de novembro, quando o grupo também inaugurou sua primeira loja na Av. Europa, tradicional ponto de venda de carros de luxo em São Paulo. Mais nove revendas estarão abertas nos próximos meses em Ribeirão Preto (SP) e grandes capitais. A própria Geely é responsável pela operação e, no momento, não há planos de produção local.

Leapmotor

Foi criada em 2015 por Jiangming Zhu, dono de uma das maiores empresas de segurança e vigilância por vídeo, a Dahua. Desde 2019, quando lançou seu primeiro modelo, a marca produziu cerca de 500 mil unidades na China. No fim de 2023, a Stellantis (dona da Fiat, Jeep, Peugeot e Citroën), adquiriu 20% da Leapmotor e ficou com 51% de sua divisão internacional, com sede na Holanda. Agora é a responsável pela importação, venda e suporte de peças em todos os mercados fora da China. No Brasil, o primeiro elétrico chega em 2025 e será vendido em rede própria, diz o presidente da Stellantis América do Sul, Emanuele Cappellano. Atualmente não há planos de produção local, mas ele não descarta a possibilidade no futuro.

Xpeng

Criada em 2014 para atuar em projetos de mobilidade elétrica, a empresa fez, no ano passado, uma parceria com a Volkswagen, que adquiriu 4,99% de suas ações. As marcas já trabalham no desenvolvimento conjunto de um SUV a bateria. A XPeng tem vários modelos de automóveis elétricos, entre eles o recém-lançado P7+ que, segundo a empresa, é o primeiro gerenciado por IA. Produtos da marca começarão a ser vendidos no Brasil em 2025 por um distribuidor a ser anunciado. Não há projeto de produção local. Até agora focada em modelos premium, a empresa lançou recentemente a marca Mona, que terá carros de baixo custo. A companhia também tem uma divisão de carros voadores e realizou, neste mês de novembro, o primeiro teste de seu e-VTOL.

Polestar

É uma marca sueca de carros elétricos de luxo que pertencia à Volvo, mas agora opera sob controle da chinesa Geely. Comunicado da empresa divulgado em junho anunciou sua chegada ao Brasil para 2025 por meio de um representante local, sem dar detalhes sobre esse futuro parceiro nem sobre os modelos que pretende trazer ao País. A ideia é realizar vendas apenas pela internet. A Polestar, antiga preparadora de carros esportivos, entrou no ramo de elétricos em 2017 e tem três modelos à venda - um quarto será lançado em breve. No mesmo comunicado, o grupo informou que, além do Brasil, vai operar na França, Alemanha, Eslováquia, República Tcheca, Polônia e Tailândia. Apesar de pertencer à Geely, mantém sua produção na Suécia e utiliza algumas plataformas da Volvo.

Fonte: Estadão

Seção: Automobilística & Autopeças

Publicação: 02/12/2024

02-12-2024 Automobilística & Autopeças

Ler mais