Brasil caminha para eliminar dependência externa de alumínio

O Brasil está perto de se tornar autossuficiente em alumínio pela primeira vez em quase uma década, bem quando as crises de energia na China e na Europa ameaçam reduzir a oferta global.

“O Brasil está numa trajetória de recuperar ao menos a autossuficiência no fornecimento”, disse em entrevista Janaina Donas, presidente da Associação Brasileira do Alumínio (ABAL). O país tem uma alta taxa de reciclagem em comparação com o resto do mundo, acrescentou ela.

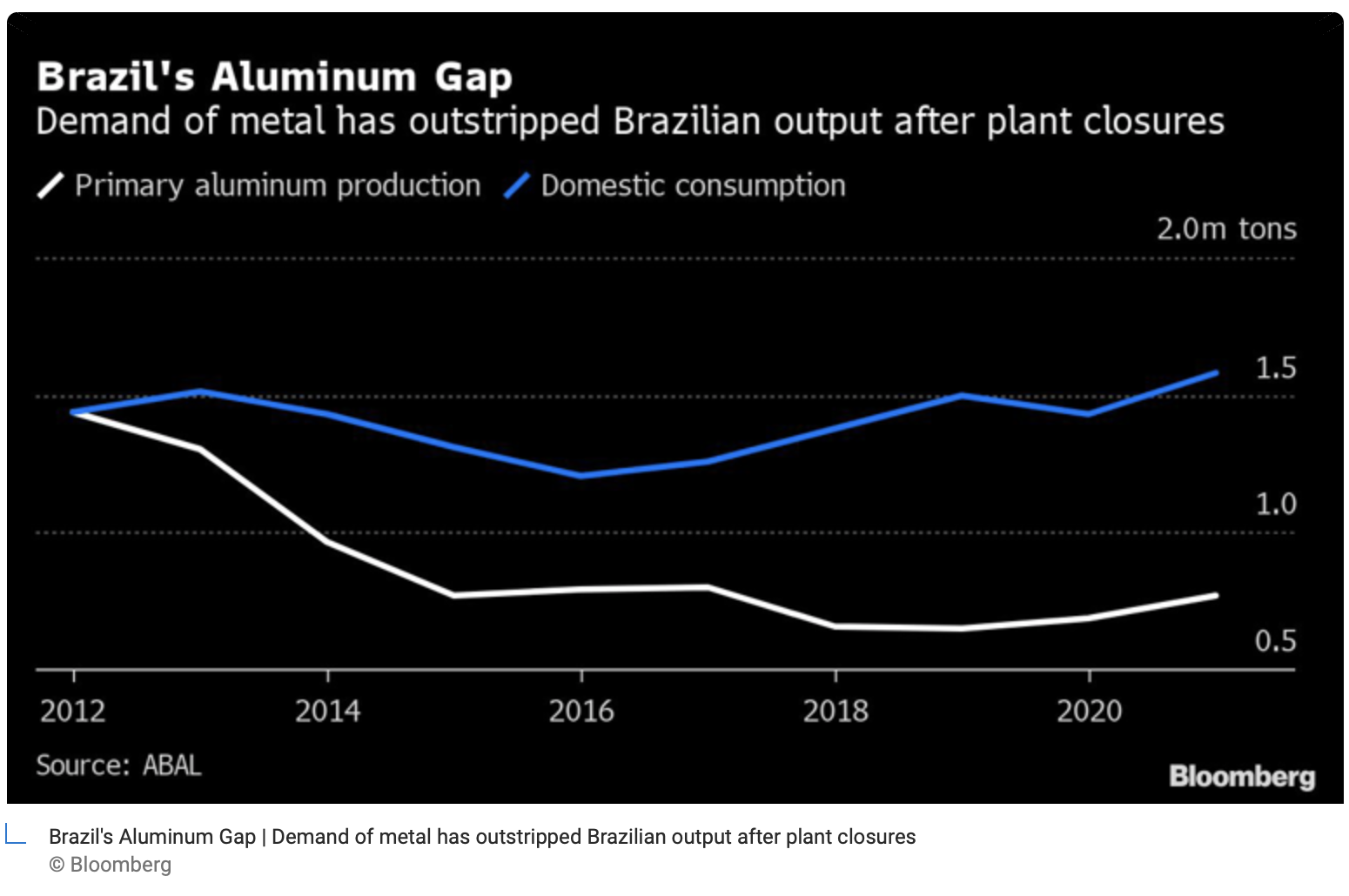

A maior economia da América Latina é importadora líquida de alumínio desde 2014, quando uma crise energética no país provocou uma disparada nos preços de eletricidade e forçou os produtores locais a fecharem usinas. No passado, a energia barata e abundante de hidroelétricas tornou o Brasil, rico em bauxita, o sexto maior produtor mundial de alumínio. Hoje, o país ocupa a 12ª posição.

O progresso rumo à autossuficiência ocorre em um momento crítico. As restrições no fornecimento de energia na Europa e na China levaram a paralisações de fundições, limitando a produção e reduzindo a oferta do metal leve usado em automóveis, latas de bebida e construção.

A atual capacidade de produção de alumínio do Brasil é de cerca de 910.000 toneladas, de acordo com a ABAL. O país importou 623.500 toneladas de alumínio primário e ligas no ano passado e consumiu um recorde de 1,58 milhão de toneladas. Isso deve mudar no próximo ano, à medida que as usinas do país começarem a aumentar a produção.

A capacidade deverá saltar cerca de 49% para 1,36 milhão de toneladas já no próximo ano. A reviravolta começará quando a Alcoa e a parceira South32 reiniciarem a Alumar, um complexo no Nordeste com capacidade total de fundição de 447.000 toneladas, com previsão para o primeiro trimestre de 2023.

A brasileira Cia. Brasileira de Alumínio planeja produzir 30.000 toneladas a mais no próximo ano, operando em plena capacidade de 380.000 toneladas. A CBA também está investindo para trazer mais 50.000 toneladas ao mercado em 2025.

O Brasil pode até assumir um papel global maior no fornecimento de alumínio devido à oferta doméstica de bauxita - minério essencial para a produção de alumínio - e à abundância de hidreletricidade que aumenta o apelo para compradores que buscam metal feito com fontes de energia menos poluentes, disse Donas.

A expectativa inicial, porém, é que a produção extra se dirija ao mercado interno, disse ela.

Fonte: Bloomberg News

Seção: Siderurgia & Mineração

Publicação: 30/08/2022